こんにちは、住み替え暮らし実践中の091です。

持ち家を住み替える暮らしを楽しんでいます。

本日は、このブログでもちらほら書いていた「住み替え」について。

もともと老後に持ち家がないと怖いので、どこかで家を購入するつもりでした。

でも、30代にして購入と売却を経験しているとは思ってもいませんでした。

長い人生を考えると、住み替えが最適です。

そう思った理由を書いてみたいと思います。

家づくりは楽しい!

この記事はこんな方におすすめです▼

長い人生、住み替えが最適な理由

まずは、住み替えが最適な理由について。

持ち家のメリットと賃貸のメリットを組み合わせられる方法だと思っています。

- 老後は持ち家一択

- トラブルが起こったら引っ越す選択肢がある

- ローンを貯金にできる(可能性がある)

理由①|老後は持ち家一択

しばらく前に「老後2,000万円問題」が話題になりました。

その報告書の中では、住居費は13,656円(!)になっています。

「住居費が13,656円でも、老後の収入(主に年金)と支出を比べると月々55,000円ほど赤字になる」という報告書になっています。

つまり、賃貸だと老後に2,000万円あっても足りないということ。

老後に家賃50,000円の家に住むだけで、4,000万円近く足りなくなってしまいます。

収入がなくなる時には固定費はできるだけ減らしておきたいので、老後は持ち家が必須だと思っています。

「老後は持ち家」と考えると、できるだけ若いうちに家を買うべきです。(実家を相続できる人は別)

でも生涯住む家を若い時に買うのはリスクが高いので、「住み替え前提」でリスクヘッジをしたいと思ったのが理由の一つ目です。

理由②|トラブルが起こったら引っ越す選択肢がある

家を買う場合、気になるのがトラブルです。

- 自然災害

- 近隣環境

- 自分の就労状況 など

自然災害が起こって住めなくなったり、近隣住民とトラブルになって出ていかなくてはならなかったり、給料が下がったり、子どもが環境に馴染めなかったり、人生は長いので自分以外のことで左右される事態が想定されます。

賃貸の場合は身軽に引っ越すことができますが、生涯住むつもりで家を購入した場合、立ち直れるか不安です。

その不安も、住み替えが選択肢に入っていると少しは楽観的に考えられます。

自然災害には保険である程度カバーしつつ実際起こったら潔く諦めて次を探す、近隣トラブルなら病まないうちにとっとと逃げ出す、給与減なら安い家に買い換える、など。

売るときの価格と経済状況次第ですが、トラブルに対するリスクを考えても「住み替え」という選択肢は十分考えられると思います。

理由③|ローンを貯金にできる(可能性がある)

「住宅ローンは負債で、35年後に払い終わった時には築35年以上の家が手元に残り、結局リフォームでお金がかかって負のスパイラル」というのが賃貸派からみた【購入を渋る理由】だと思います。

この考え方を少し柔軟にして「住み替え(=家を売る)」を加えると、「住宅=資産」になる可能性が出てきます。

- 購入時以上の金額で売れたら

→既に支払ったローン分と利益が手元に♪ - 購入時と同じ金額で売れたら

→既に支払ったローン分が手元に♪ - ローン残高以上の金額で売れたら

→家賃を払って住んでいたことと同じなので損はせず♪

例えば「買って5年後に同額で売却」できたとして、毎月7万円ローンで返していた場合、

売却時に

7万円×12ヶ月×5年=420万円

のお金が返ってくる計算になります。

毎月7万円貯金していたようなものです。

実際には金利と諸経費と税金、リノベしたらその代金、次の家を買う資金、などがあるので丸儲けにはなりませんが、賃貸で住んでいた時には払うだけだった賃料分が戻ってくる可能性があります。

以上の3点が、住み替えたい理由です。

ただし、持ち家の住み替えには向き・不向きがあると思っています。

住み替え暮らしに向いている人

自分の中ではメリットが多い住み替えですが、一般的でない理由は「住み替えには労力がかかるから」だと思います。

売買にも時間がかかるし、引っ越しもめんどくさいし、そもそも売れないかもしれないし、デメリットも多いです。

以下、住み替え暮らしに向いていると思う人を書いてみます。

- 家・建築のことが好きな人

- その時々にフィットした家に暮らしたい人

- 家で損したくない人

①|家・建築のことが好きな人

賃貸と持ち家の大きな違いは、「手間」です。

家の売買は賃貸と比べると複雑な手続きが必要で、時間もかかります。

加えてリノベをするなら業者選び、間取りの決定、建材選びなどなど、さらに時間と手間がかかります。

注文住宅にすると、その苦労は1年以上続くこともあります。

なのになぜ住み替えをおすすめするのかというと、単純に好みの家に住むのは楽しい!からです。

家に暮らしを合わせるのではなく、生き方に住まいを合わせる。

そのために、いろいろ勉強して、複数の業者さんとの協業を楽しんで、ショールームやメーカーに足を運んで、そんな家づくりの過程を楽しめる人が最強です。

もともと家や建築に興味がある人は、適性があると思います。

②|その時々にフィットした家に暮らしたい人

生活をしていると、読めない出来事がたくさん起こります。

- 仕事のこと

→オフィスの引っ越しは?転勤は?転職は? - 家族のこと

→結婚するか独身か?子どもを持つか持たないか?子どもの人数・年齢差・性別・進学先は?離婚は?親の介護は? - 予測できないこと

→ご近所トラブルは?緊急事態宣言で暮らしが変わる?好みは変化しない?

自分で選べる場合と、そうせざるを得なくなってしまう場合があると思いますが、少なくとも家のことがネックで選択肢を狭めたくないと思います。

- 本当は子どもに合う学校に入れたいけど、遠いから諦める

- コロナで在宅が増えたけど、場所がないから物置で我慢する

- 海の近くが好きだったけど、体に障るようになってきた

など。

そんなとき、その時々の暮らしを最優先にして、フィットする家に移る選択肢を残せるのも住み替え暮らしの利点です。

同じ人でも、DINKSの時に必要な間取りと、子どもが中高生のときに必要な家、老後にしっくりくる家はやっぱり違います。

広さを持て余したり、狭さに辟易したりせず、その時々の家族に合わせて柔軟な対応をしたい方には、住み替えが向いていると思います。

③|家で損したくない人

「家で損する」にも色々な考え方がありますが、わかりやすく「月々のお金」のところを考えてみたいと思います。

基本的には

家賃は掛け捨て、ローンは貯金

と思っています。

- 家賃は一度払うと返ってこないお金です。

- ローンは返ってくる可能性が残るお金です。

どういうことかと言うと▼

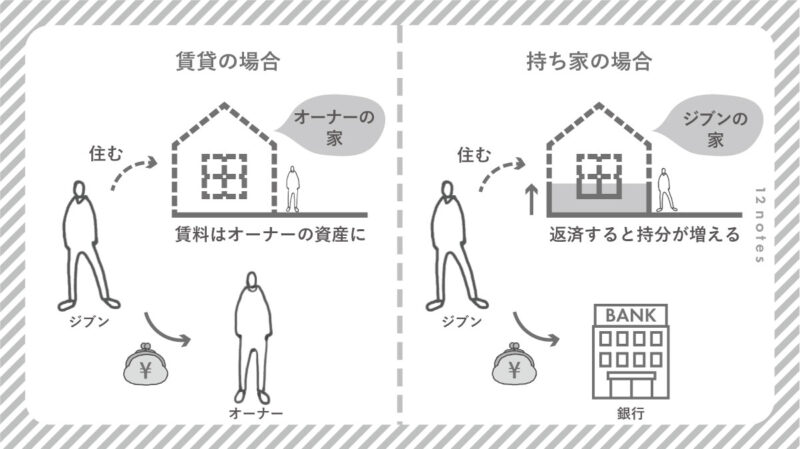

賃貸はオーナーに賃料を支払うので、自分の手元には何も残りません。

持ち家は銀行にローンを払いますが、返済した分自分のものになっていくので「家で貯金」しているような状態です。

リスクは持ち家の方が大きく賃貸の方が小さいですが、毎月家賃分貯金しているんだ!と思えるのが持ち家の利点です。

他にも、同等の家を比較すると、一般的にはローンより賃貸の方が月々の支払額が高いです。

- 家賃にはオーナーの利益が含まれている

- 家賃には入居者募集や空室時の損失穴埋めのコストが含まれている

- 賃貸用のローンは住宅ローンよりも高い

など、賃料には住宅ローンに含まれないコストが含まれていることが多いです。

会社の補助が大きかったり実家がお金持ちの方以外は、一番大きい固定費が住居費のはずです。

その住居費をなんとか抑えたいと考えている方は、住み替えを選択肢に入れるのも良いと思っています。

家が好きなだけであれば、こだわった注文住宅に住めば良いし、

暮らしに合わせて住み替えたいだけであれば、賃貸が良いし、

住宅費は必要経費と割り切れるなら、どこでどういう風に住んでも自由です。

でもこの3つを満たしたい場合は、住み替え暮らしはおすすめです。

あとがき

以上、住み替え暮らしのお話でした。

序章な内容になってしまいました。

住み替え暮らしを成功させるコツは、「初めの家を間違えないこと」です。

そのお話は、また別でご紹介します。

最後まで読んでいただきありがとうございました。

コメント